Pénurie de liquidités : le défi des acteurs du mobile money en Côte d’Ivoire

pénurie de liquidités : le défi des acteurs du mobile money en Côte d’Ivoire

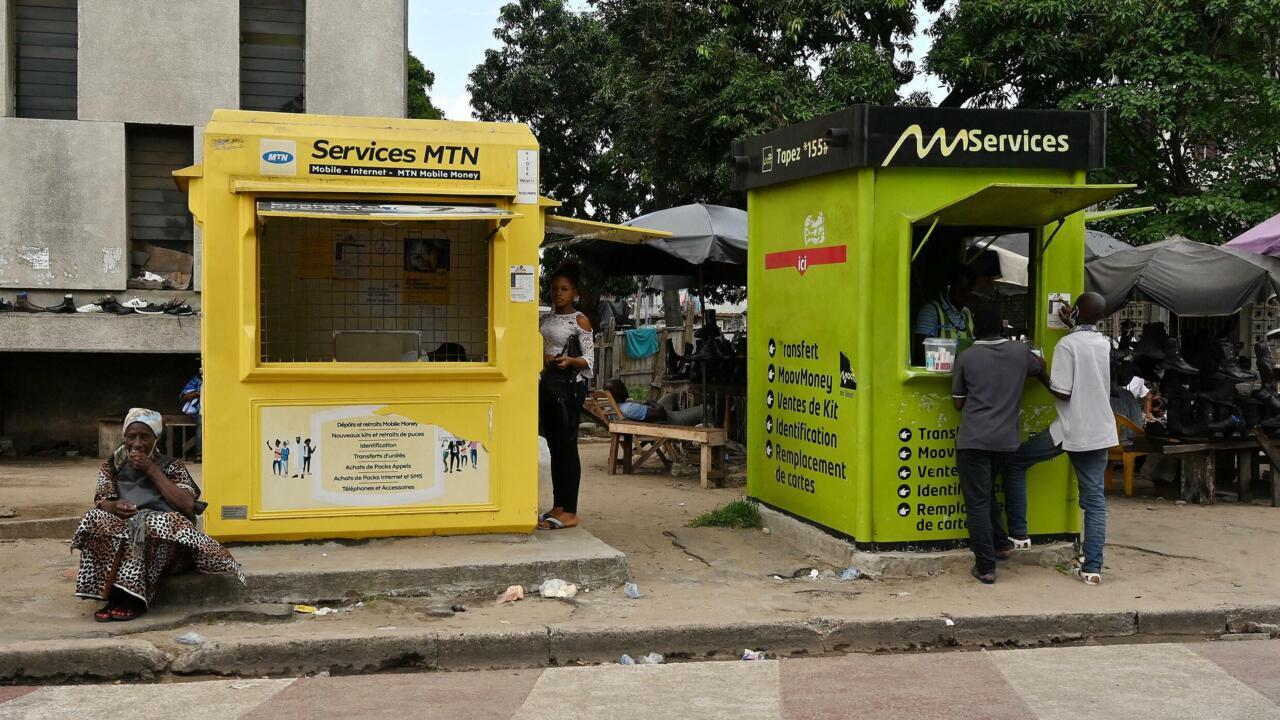

Avec plus de 400 000 points de service de mobile money répartis sur l’ensemble du territoire, la Côte d’Ivoire se positionne comme un leader africain en matière d’inclusion financière. Ces cabines, omniprésentes dans les rues d’Abidjan et des autres villes, permettent aux citoyens de déposer leur salaire, d’effectuer des transferts ou de retirer des espèces. Pourtant, une problématique récurrente freine leur activité : l’insuffisance de liquidités.

En fin de journée, au cœur du quartier d’Angré Château, une scène banale se répète : la file d’attente devant une cabine de mobile money s’allonge, mais le guichet est vide. Rosette, cliente venue retirer 10 000 francs CFA, résume l’exaspération générale : « Parfois, on arrive et ils n’ont pas ce qu’on cherche. Il faut s’adapter ou repartir sans avoir ce dont on a besoin. »

À l’intérieur, Nema, la gérante de la cabine, s’excuse auprès des clients : « Les jours de forte demande, les retraits dépassent nos réserves. On manque de liquidités, alors on bascule en mode dépôt pour éviter les blocages. » Une situation qui pousse certains à chercher ailleurs, privant les agents de précieuses commissions. Affoué, gérante d’une autre cabine, en est bien consciente : « Si un client repart sans faire sa transaction, c’est une perte directe pour nous. Moins de clients, c’est moins de revenus. »

Des revenus en berne à cause des pénuries

Les agents de mobile money perçoivent des commissions variables selon les opérateurs (Orange, Moov, MTN ou Wave). Pour une transaction de 10 000 francs CFA, ils gagnent entre 20 et 60 francs CFA, soit 3 à 9 centimes d’euros. Ces revenus, essentiels à leur rentabilité, dépendent du volume et de la valeur des transactions réalisées. Or, les pénuries de cash perturbent ce fragile équilibre.

Lorsque les liquidités manquent, les agents doivent suspendre temporairement leurs services pour se réapprovisionner auprès des opérateurs ou des banques. « Chaque fermeture non planifiée, c’est une perte de clientèle et de commissions. Sans argent liquide, impossible de servir les clients, et l’activité s’effondre. » explique un professionnel du secteur. Une réalité qui affecte particulièrement les agents isolés, moins armés pour faire face à ces imprévus.

Des solutions innovantes pour relancer la fluidité

Face à ce défi, des initiatives émergent pour garantir la continuité du service. Gertrude Yapi, directrice des opérations de Leya, une startup abidjanaise, a développé un réseau de convoyeurs de fonds à moto : « On approvisionne les cabines en moins de quatre minutes pour le crédit et en moins de trente minutes pour le cash. Résultat ? Les agents voient leur chiffre d’affaires augmenter de 50 %. »

Avec plus de 3 000 points de service actifs dans quatre villes (Abidjan, Bondoukou, Bouaké et Korhogo), Leya mise sur la rapidité et la fiabilité pour résoudre les crises de liquidités. Une approche saluée par les acteurs du secteur, qui y voient un moyen de stabiliser un écosystème en pleine expansion.

Un impact sur l’économie informelle

Pour l’économiste Kassoum Timité, le mobile money joue un rôle clé dans le dynamisme de l’économie ivoirienne, notamment dans le secteur informel, qui représente jusqu’à 40 % du PIB selon les estimations du Fonds monétaire international. « Les retards ou les blocages de transactions freinent les échanges et pénalisent les petits commerçants. Sans liquidités, l’inclusion financière perd de son sens. »

En 2024, le volume d’échanges via mobile money a atteint plus de 140 milliards de francs CFA par jour, soit près de 210 millions d’euros. Un chiffre en constante progression depuis 2020, preuve de l’adoption massive de ces services. Pourtant, sans une gestion optimisée des liquidités, cette croissance pourrait être compromise.

Pour les agents de mobile money, l’enjeu est double : assurer un service fluide pour leurs clients et sécuriser leurs revenus. Entre innovations logistiques et pression sur les opérateurs, la Côte d’Ivoire écrit une nouvelle page de son inclusion financière.