Niger en tête des impayés dans l’uemoa : une crise bancaire à surveiller

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une vérité peu reluisante : malgré des progrès symboliques, le secteur bancaire régional ploie sous le poids d’une hausse alarmante des risques financiers. En première ligne, le Niger se distingue – et pas en bien – avec des chiffres qui laissent présager une crise structurelle.

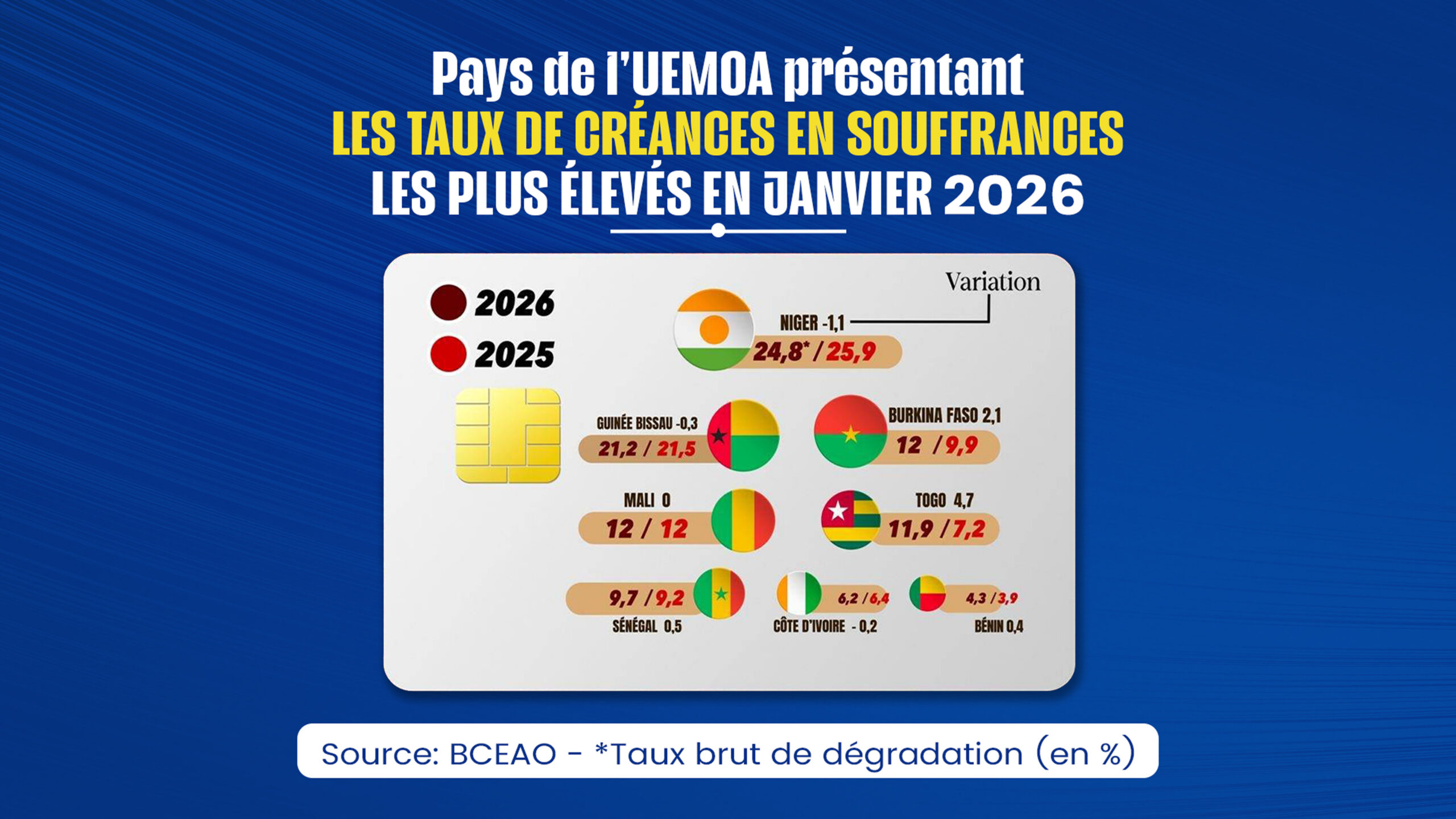

Le Niger, épicentre d’une dégradation financière sans précédent

Alors que l’UEMOA s’efforce de renforcer la résilience de son système bancaire, le Niger incarne, une fois de plus, la fragilité extrême de certains États membres. Malgré une légère amélioration, le pays conserve une position extrêmement préoccupante dans le paysage financier régional.

Des chiffres qui parlent d’eux-mêmes

Avec un taux de créances douteuses atteignant 24,8 % en janvier 2026, le Niger truste la première place du classement des pays les plus vulnérables. Un crédit sur quatre octroyé localement est désormais en défaut de paiement, un chiffre qui dépasse de loin la moyenne de la zone.

Si ce taux marque un recul par rapport aux 25,9 % enregistrés en 2025, l’écart avec les autres États reste vertigineux. Cette tendance s’explique en grande partie par des facteurs endémiques : l’instabilité politique persistante et une insécurité grandissante qui sapent la confiance des investisseurs et des prêteurs.

L’UEMOA à deux vitesses : le Sahel en première ligne, les côtes en retrait

Les données de janvier 2026 confirment une fracture économique nette entre les nations côtières, relativement épargnées, et les pays du Sahel, où la crise bancaire frappe avec une intensité particulière.

Le bloc sahélien sous pression

- Mali et Burkina Faso : Tous deux atteignent un taux de 12 % d’impayés. Le Burkina Faso, en particulier, inquiète avec une hausse brutale de +2,1 points en un an.

- Guinée-Bissau : Avec 21,2 % de créances en souffrance, le pays se rapproche dangereusement des proportions nigériennes.

Les côtes résistent, mais pas sans failles

À l’inverse, les économies côtières affichent une meilleure santé financière, bien que certaines alertes subsistent :

- Bénin : Avec un taux d’impayés de 4,3 %, le pays se positionne comme le meilleur élève de l’Union.

- Côte d’Ivoire et Sénégal : Ces deux géants économiques maintiennent une stabilité relative, avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : Ce pays fait figure d’exception dans ce groupe, avec une explosion de ses impayés (+4,7 points), passant de 7,2 % à 11,9 %.

Un marché du crédit en perte de vitesse

Malgré un encours global de crédits dépassant les 40 031 milliards de FCFA (+4,7 % sur un an), la dynamique semble brisée. Les créances en souffrance atteignent désormais 3 631 milliards de FCFA, tandis que le taux de couverture des banques s’effondre à 59 % – un niveau préoccupant qui révèle leur difficulté à absorber les pertes.

Les banques serrent la vis : quelles conséquences pour l’économie ?

Face à la dégradation du profil de risque, notamment dans les pays sahéliens, les établissements financiers adoptent une stratégie de prudence extrême :

- Conditions d’octroi plus strictes : augmentation des apports personnels et exigence de garanties renforcées.

- Sélectivité accrue : priorité donnée à la sécurité des bilans au détriment du financement des PME/PMI locales, risquant d’étouffer l’économie réelle.

2026 : l’UEMOA à un carrefour critique

En ce début d’année, le système bancaire de l’UEMOA se trouve à un point de bascule. Si sa solidité globale n’est pas encore remise en cause, la situation du Niger et la contagion des risques dans le Sahel imposent une vigilance absolue. Sans réaction coordonnée, le risque de crise de liquidité régionale pourrait s’avérer dévastateur pour l’ensemble de l’Union.